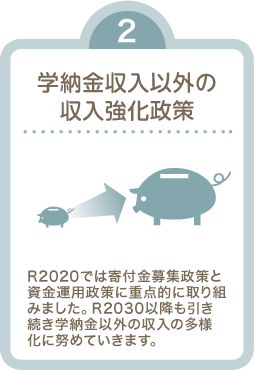

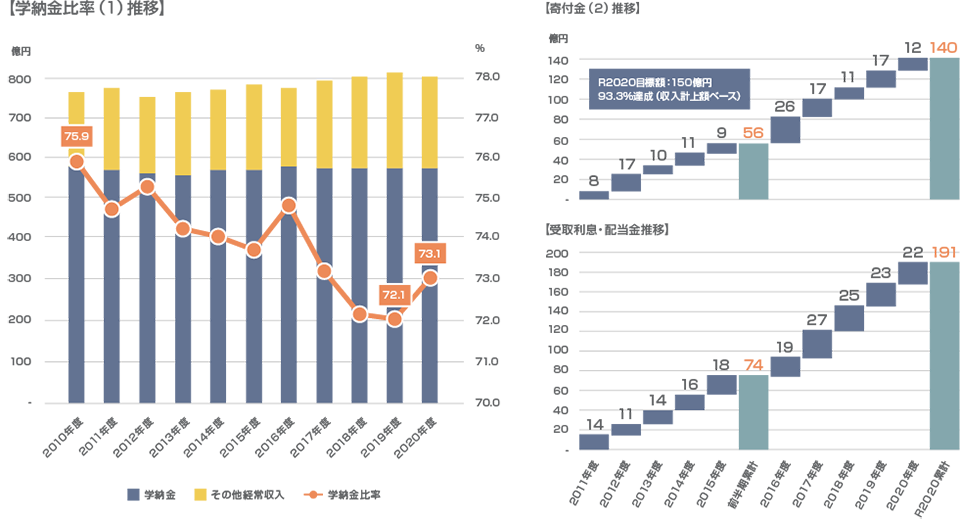

学納金以外の収入強化政策として、寄付金募集政策と資金運用政策に重点的に取り組みました。寄付金政策では、校友からの大型寄付金により、衣笠C平井嘉一郎記念図書館(2015年度)やOIC分林記念館(国際寮・国際交流施設、2019年度)の建設を実現しました。また、校友会と連携した「未来人材育成基金」の募集活動などによって、卒業生を中心とした個人からの恒常的な寄付金が拡大しました。資金運用においても、他大学と比べても高い水準の収入を確保しています。また、産官学地の連携・協力によって競争的な補助金や受託研究などの多様な外部資金を獲得するとともに、OIC開設にあたっては自治体からの財政的支援を実現しました。

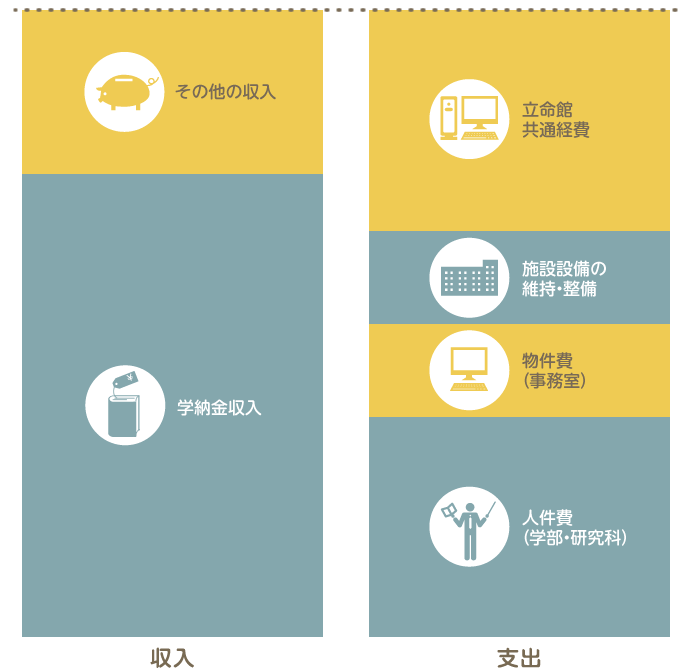

その結果として、収入に占める学納金収入の割合(学納金比率)は、2010年度の75.9%から2020年度には73.1%へ低減してきています。

(1)経常収入(=教育活動収入+教育活動外収入)に対する比率。

(2)現物寄付は含まない。

経費節減の取り組みでは、経常的な物件費支出のなかで大きな割合を占めている業務委託費を中心に、契約単価や内容、契約方法の見直しを積み重ねてきました。その結果、キャンパス管理経費や光熱水費について、約19億円の支出抑制効果を生み出すことができ、R2020期間におけるキャンパス・施設整備に伴う支出増加を吸収することができました。

その一方で、R2020期間には、二度にわたる消費税増税、グローバルでのエネルギーコストや資材費の高騰、為替の変動などがあり、これらは学園財政にとっても強力な支出増の圧力となりました。経費節減の取り組みは期限を定めて取り組むものではなく、恒常的な運営努力として今後も継続していきますが、こうした社会情勢に伴う学園財政に対する影響については、基盤的な財務状況にインパクトを与えるものとして留意しておかなければならない重要な点となります。

(1)コスト削減の主な対象としている委託費、光熱水費の推移。2010年度および2019年度は決算数値。

(2)労務費は最低賃金(全国加重平均)による(https://jbrc.recruit.co.jp/data/data20210929_1839.html)。

(3)電気料金は産業用平均単価による(https://www.enecho.meti.go.jp/about/pamphlet/energy2020/002/)。