2003�N9��14�]15���@�����[�~

�V��N������

�`�N���ɂ����鐢��Ԃ̕s�����`

���J��w�@�Љ�w���@�n�敟���w�ȁ@�c�����F�[�~

�@���J���Ɓ@�͓������@�Ó��m�@�J�����@�c����F�@���썂�K�@����D��@����r�K

�@�䖃�M�q�@���c���q�@���䈻�q�@�c�������@�i��i�q�@�O�R�W�q�@�������₩�@

�@�O�V�M����@�{���ʁ@�R������q�@�z�J���D

�ڎ�

�@�͂��߂��E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�P

�@�T�@���I�N���͉��̂��߂ɂ���̂��E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�R

�@�U�@�N�����v�̓����E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�U

�@�V�@���I�N�����x�̖��_�Ɖۑ�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�W

�P�D ���x���v�̔w�i�Ƃ��Ă������Ă���l���̍���͖{���Ɋ�@��

�Q�D �����N���E�����N���̐ϗ����^�p�̌���Ɩ��_

�R�D �����N���̋��ƕی������[���E���������

�@�W�@���ꂩ��̔N�����x�̂�����E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�P�V

����

�͂��߂�

�@�ߔN�A���{�ł͋}���ȏ��q����̐i�s�A�o�Ϗ̈����Ȃǂ�����I�N���̊�@������Ă���B�����̊��ω��̑傫���ƃX�s�[�h�́A����w�A�l���̌��ʂ���o�Ϗ̕s�������傳���A���s�̌��I�N�����x�ւ̕s�M�E�s�������i����Ă��Ă���B���Ɏ�҂̒��ɂ́u���������͏����N�������炦�Ȃ���������Ȃ��v�Ƃ����s�M�����疢�[�E�������҂��������݂��A����������X���ɂ���Ƃ����w�E������B

�@�����g��ҁh�Ƃ��Ď������������悤�ȕs��������A�s�M���������Ă���B����̕ł́A��҂̖��[�E����������_�_�̒��S�ɂ����A���I�N���̂���ׂ��p�ɂ��čl�������������Ǝv���B

�T�@���I�N���͉��̂��߂ɂ���̂�

�P�D���I�N���̖ړI

���I�N���͌��@25���i�������j�Ɋ�Â��A�V��E��Q�E���S�Ƃ�����Ԃɑ��N�����x�����邱�ƂŁA���N�ŕ����I�Ȑ�����ۏႷ�邱�Ƃ�ړI�Ƃ��Ă���B

![]() �����N��

�����N��

![]()

![]() ���I�N���@�@�@�����N��

���I�N���@�@�@�����N��

���ϔN���E�E�E���ƌ����������ϑg���A�n�������������ϑg���A�����w�Z���E�����ϑg��

�@�����N��

〖�����N���@�@��1��〗

�u���{�����@��25���2�����K�肷�闝�O�Ɋ�Â��A�V��E��Q�܂��͎��S�ɂ���č��������̈��肪�����Ȃ��邱�Ƃ������A�тɂ���Ėh�~���A�����Č��S�ȍ��������̈ێ��y�ь���Ɋ�^���邱�Ɓv

⊡�@���@25���u���ׂč����́A���N�ŕ����I�ȍŒ���x�̐������c�ތ�����L����B�v

���Q���@�u���́A���ׂĂ̐������ʂɂ��āA�Љ���A�Љ�ۏ�y�ь��O�q���̌���y�ё��i�ɓw�߂Ȃ���Ȃ�Ȃ��B�v

�A�����N��

〖�����N���ی��@�@��P��〗

�u���̖@���́A�J���҂̘V��A��Q���͎��S�ɂ��ĕی����t���s���A�J���ҋy�т��̈⑰�̐����̈���ƕ����̌���Ɋ�^���邱�Ƃ�ړI�Ƃ��A���킹�Č����N����������̉������ɑ��čs�����t�Ɋւ��ĕK�v�Ȏ������߂���̂Ƃ���B�v

�B���ϔN��

〖���ƌ����������ϑg���@�@��P��〗

�u���̖@���́A���ƌ��������̕a�C�A�����A�o�Y�A�x�ƁA�ЊQ�A�ސE�A��Q�Ⴕ���͎��S���͂��̔�}�{�҂̕a�C�A�����A�o�Y�A���S�Ⴕ���͍ЊQ�Ɋւ��ēK�ȋ��t���s�����߁A���~�ς�ړI�Ƃ��鋤�ϑg���̐��x��݂��A���̍s�������̋��t�y�ѕ������ƂɊւ��ĕK�v�Ȏ������߁A���č��ƌ��������y�т��̈⑰�̐����̈���ƕ����̌���Ɋ�^����ƂƂ��ɁA���ƌ��������̐E���̔\���I�^�c�Ɏ����邱�Ƃ�ړI�Ƃ���B�v

�����O �����N�� �C�Ӊ��� �D�� ���ϔN�� �����N��![]()

![]()

![]()

![]()

![]()

![]()

�������@�@�i1985�N�j

![]()

![]() �@�@�@�@�@�T�����[�}���̉�����

�@�@�@�@�@�T�����[�}���̉�����

�S�������ʂ̊�b�N���̓���

�Q�D���I�N���̓���

(1) �����F�N�॥����c�Ƃ△�Ǝ҂��܂߁A�������ׂĂ������N�����x�ɉ������A��b�N��

�@���t����Ƃ����d�g�݁B

(2) ����ԕ}�{�����b�N���ɂ��ẮA���𐢑�̕ی������S�ō���Ґ�����x����Ƃ��@

�@�@�@�@�@�@�@�@���l�����i���ە����j�B�����N���E���ϔN���͏C���ςݗ������B

(3) �Љ�ی���������ی����̋��o���Ȃ���A�N�����t�����Ȃ��B�܂��[�߂�����

��������Β����قǎx�������N���������Ȃ�B

�R�D���I�N���̕K�v��

(1) �����F�N��

![]() �����Ƃ��ċ��������ɂ��A�u���ׂĂ̐l�ɔN���ɂ��ۏ��^����v���Ƃ�ړI�ɍ��ꂽ���x�ł���B���[�҂�������ƁA�Љ�I�Z�[�t�e�B�l�b�g(���S��)�Ƃ��Ă̔N�����x�������B

�����Ƃ��ċ��������ɂ��A�u���ׂĂ̐l�ɔN���ɂ��ۏ��^����v���Ƃ�ړI�ɍ��ꂽ���x�ł���B���[�҂�������ƁA�Љ�I�Z�[�t�e�B�l�b�g(���S��)�Ƃ��Ă̔N�����x�������B

(2) ����ԕ}�{

![]() �Ƒ��̍���ҕ}�{�@�\�̒ቺ

�Ƒ��̍���ҕ}�{�@�\�̒ቺ

![]() ���~�A���Y�`�����A�l�̎����w�͂̌��E

���~�A���Y�`�����A�l�̎����w�͂̌��E

![]() ���I�N���Ƃ͈قȂ�A�����X���C�h�ɂ��N�����ꐶ�U�ɂ킽��ۏ�i�����I���l�̈ێ��j

���I�N���Ƃ͈قȂ�A�����X���C�h�ɂ��N�����ꐶ�U�ɂ킽��ۏ�i�����I���l�̈ێ��j

(3) �Љ�ی�����

![]() �҂̕��Վ�`���т�

�҂̕��Վ�`���т�

![]() �S�z�ŕ��S�Ƃ����ꍇ�A�������s����

�S�z�ŕ��S�Ƃ����ꍇ�A�������s����

![]() ��������̃��X�N�ɑ��鎖�O�̔����������ōs���A���x�ւ̍v���ɉ����ċ��t���s����

��������̃��X�N�ɑ��鎖�O�̔����������ōs���A���x�ւ̍v���ɉ����ċ��t���s����

�S�D���I�N���̖����E�@�\

���I�N����

![]() 65�Έȏ�̎҂̂�����сF�@1,511��4�琢�с�96.6���@�i����12�N�j

65�Έȏ�̎҂̂�����сF�@1,511��4�琢�с�96.6���@�i����12�N�j

![]() ���I�N���݂̂Ő������Ă��鍂��Ґ��сF�@61.4���@�i����11�N�j

���I�N���݂̂Ő������Ă��鍂��Ґ��сF�@61.4���@�i����11�N�j

![]() ����Ґ��тɂ����鑍�����ɐ�߂���I�N���̊����F�@61.8���@�i����11�N�j

����Ґ��тɂ����鑍�����ɐ�߂���I�N���̊����F�@61.8���@�i����11�N�j

�y����12�N�x�@����������b�����z

���ώz�i����12�N�x���j

![]() �V���b�N���F�@50,984�~�@

�V���b�N���F�@50,984�~�@

![]() �V������N���F�@176,953�~�@

�V������N���F�@176,953�~�@

�@�V��N���Ҋ���

![]() �V���b�N���F�@29.2��

�V���b�N���F�@29.2��

![]() �V������N���F�@26.4��

�V������N���F�@26.4��

�y�Љ�ی����@�Љ�ی����v���z

![]()

���I�N���͘V��̏����ۏ�̎和�Ƃ��A����҂̘V�㐶���������I�Ɏx���Ă�������

���������\���ł͂Ȃ������I�I

�y�Q�l�����z

���V�@�o��@�ҁw�Љ�ۏ�\���v��x�匎���X�i2002�N�j

�����@�q�͂ق��w�Љ�ۏ�@�x�L��t�i2001�N�j

����@���w�Љ�ۏ�Ƃ��̎d�g�݁x�W�m���[�i1999�N�j

�����J���ȔN���ǔN�������g.�o.

http://www.mhlw.go.jp/topics/nenkin/zaisei/index.html

�Љ�ی���H.P.�@�@http://www.sia.go.jp/

�U�@�N�������̓���

�`�����J���ȁu�N�����v�̍��i�Ɋւ���������Ƙ_�_�ɂ��āi����14�N12���j�v���`

�@�@�@�@�@�@�@�@�@�@�@�@

�@�������P�U�N�̔N�����v�̊�{�I���_��

�i�P�j �Ⴂ����𒆐S�Ƃ������𐢑�̔N���ւ̕s�����A�s�M�����������邱��

�i�Q�j ���q���̐i�s���̎Љ�o�Ϗ��̕ϓ��ɑ��A�_��ɑΉ��ł��A���A�P�v�I�Ɉ��肵�����x�Ƃ��邱��

�i�R�j ���𐢑�̕ی������S���ۑ�ɂȂ�Ȃ��悤�ɔz�����邱�Ƃɏd�_��u���A���t�����ƌ��𐢑�̕ی������S���o�����X�̂Ƃꂽ���̂ɂ���

�i�S�j ���𐢑オ�����̎���̋��t�������ł��镪����₷�����x�Ƃ��邱��

�i�T�j ���q���A�����̎Љ�i�o�A�A�ƌ`�Ԃ̑��l�����̎Љ�o�ς̕ω��ɓI�m�ɑΉ��ł�����̂Ƃ��邱��

�������P�U�N�̉����̕�����

![]() �Љ�ی������Ɋ�Â����s�̐��x�̌n����{�Ƃ��ĉ��v�������߂Ă���

�Љ�ی������Ɋ�Â����s�̐��x�̌n����{�Ƃ��ĉ��v�������߂Ă���

![]() ���肵���������m�ۂ��č��ɕ��S�����̂Q���̂P�ւ̈����グ�A�����N���ی����̑��i�K�Ə������̌����A�O�ꂵ���ی������[��Ɏ��g��

���肵���������m�ۂ��č��ɕ��S�����̂Q���̂P�ւ̈����グ�A�����N���ی����̑��i�K�Ə������̌����A�O�ꂵ���ی������[��Ɏ��g��

![]() ���x���v�ɂ��A�����I�Ɉ��肵�����x�Ƃ���[�u���u������ŁA����ɁA�Љ�ی������ɂ�鏊�����\���̈�{�̔N�����x�̓��������܂߁A�����I�Ȑ��x�̌n�̂�����ɂ��ċc�_

���x���v�ɂ��A�����I�Ɉ��肵�����x�Ƃ���[�u���u������ŁA����ɁA�Љ�ی������ɂ�鏊�����\���̈�{�̔N�����x�̓��������܂߁A�����I�Ȑ��x�̌n�̂�����ɂ��ċc�_

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�����t�ƕ��S�̌������̊�{�I�ȍl������

�V�����������ŏI�I�ȕی���������@�肵�A���̕��S�͈͓̔��ŋ��t���s�����Ƃ���{�ɁA���q�����̎Љ�o�Ϗ�̕ϓ��ɉ����āA���t�����������I�ɒ��������d�g�݂𐧓x�ɑg�ݍ��ށi�ی����Œ�����j

�������Ẳe����

�@���Z�̑�\��

���ɕ��S�����̂Q���̂P�̏ꍇ�E�E�E

�������N���̕ی������i����V�x�[�X�j

���s�P�R�D�T�W�����E�i�K�I�Ɉ����グ�ĂQ�O���ɌŒ�i�Q�O�Q�Q�N�x����j

���f���N���@���z/23.8���~�@�@�@�@�@�@�@�@�i�����J���ȔN�����v�̍��i�Ɋւ���

���ώ���N���i���z���Z�j�@40.1���~�@�@�@�������Ƙ_�_�ɂ��āi����14�N12���j���j

�j���@78�Ɏ��S�Ɖ��肵�Ď��Z

���s�@40.1���~�~13.58���~1/2�i�J�g�ܔ��j�~12�������R�Q�D�U�V���~

�@�呲�ŏA�E23����60�̂R�V�N�ԕ���������Ƃ��āE�E�E

�@�呲�ŏA�E23����60�̂R�V�N�ԕ���������Ƃ��āE�E�E

�@�@�@�@32.67���~�~37�N����P�Q�O�W���~�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@![]() �@572���~�@

�@572���~�@

�Q�O���ɌŒ�@40.1���~�~�Q�O���~1/2�~12�������S�W�D�P�Q���~�@�@�@�@�ی�����

�@�@�@�@48.12���~�~�R�V�N����P�V�W�O���~�@�@�@�@�@�@�@�@�@�@�@�@�@������I�@�@�@�@�@�@�@�@�@�@

![]() ���t�����i�����N���j

���t�����i�����N���j

���s���������T�X���ێ����E�����㏸���╨���㏸������x����̌����������ăX���C�h

�E�����̎��������

�@�@�T�X���i���s�j���T�Q���i�Q�O�R�Q�N�x�ȍ~�j

![]() ���t�z�i65����78��23�N�ԋ��t�����Ƃ��āj

���t�z�i65����78��23�N�ԋ��t�����Ƃ��āj

�����ɕ��S�P�^�Q�̏ꍇ![]()

���s�i��L�̃��f���N���j�@���z�^23.8���~�@

���s�i��L�̃��f���N���j�@���z�^23.8���~�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���z�^��R���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���t������I

���������T�X������T�Q���ɂȂ�Ɓ@�@�@

�@�@23.8���~�~�T�Q���^�T�X�����Q�O�D�X�V���~

�@

�@���t����65����78�܂Ł@�|�R���~�~12�����~23�N���|�W�Q�W���~�i���z�j

�@�@�@�@�@61������78�܂Ł@�|�R���~�~12�����~27�N���|�X�V�Q���~�i���z�j�@�@�@

�����݂̎x���J�n�N��

![]()

![]() ���ɕ��S�P�^�R�̏ꍇ���S�T���i�Q�C�O�S�R�N�ȍ~�j�@�@�@�@�@���z�^��U���~

���ɕ��S�P�^�R�̏ꍇ���S�T���i�Q�C�O�S�R�N�ȍ~�j�@�@�@�@�@���z�^��U���~

�@23.8���~�~�S�T���^�T�X�����P�W�D�P�T���~�@�@�@�@�@�@�@�@�@�@�@����I

�@�[�t����65����78�܂Ł@�|�U���~�~12�����~23�N���|�P�U�T�U���~�i���z�j

�@�@�@�@61������78�܂Ł@�|�U���~�~12�����~27�N���|�P�X�S�S���~�i���z�j

�@�@�@�@�����݂̎x���J�n�N��

�V�@���I�N�����x�̖��_�Ɖۑ�

�V-�P�@���x���v�̔w�i�ɂ���l���̍���͖{���Ɋ�@��

�������咣���鍂��Љ�̌����Ƃ��̌��

�i�P�j

���Y�N��l���i�P�T����U�T�j�ƘV�N�l���i�U�T�Έȏ�j�̔䗦�ɂ��āA���㐶�Y�N��l���ɂ�����}�{���S���啝�ɑ�������B

���@���Y�N��l��������A�V�N�l���𑝂��邩�畉�S���傫���Ȃ�A�ƍ��͎咣���Ă���B

���̗��R�@�@�V��l�� �{ �N���l���i�}�{�Ώېl���j�� ���Y�N��l�� �� �]���l���w��

�]���l���w���E�E�E�����l�������Ă��Ȃ��l��}�{���道�@

�����咣����]���l���w���ł͐��m�Ȑ��l�͏o�Ȃ��B

���R�A�@���Y�N��l���͑S�������Ă��āA�V��l���͑S�������Ă��Ȃ��Ƒz�肵�Čv�Z���Ă���B

���Y�N��l���̒��ɂ͓����Ă��Ȃ��l�i��w��w���Ȃǁj�̐l������Q�O��������B�����āA�V��l���̒��ɂ͓����Ă���l����Q�O������B

���}�{���S���ł��K���ɕ\�����l

�@���l���@���@�A�ƎҐ��@���@��l�̏A�Ǝ҂��������܂߂ĉ��l���x���Ă��邩

|

1955�N |

�@�@2.27 |

1985�N |

�@�@�@�@�@�@�@2.07 |

|

1960�N |

�@�@2.14 |

1990�N |

�@�@�@�@�@�@�@2.00 |

|

1965�N |

�@�@2.06 |

1995�N |

�@�@�@�@�@�@�@1.95 |

|

1970�N |

�@�@1.99 |

2000�N |

�@�@�@�@�@�@�@2.01 |

|

1975�N |

�@�@2.10 |

2010�N |

�@�@1.96 �i����j |

|

1980�N |

�@�@2.09 |

2030�N |

�@�@2.05 �i����j |

�o���j�����ȓ��v�ǁ@�e�N�̍��������ɂ��Z�o

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@����ɂ��Ă͐l����茤�������Z�o

�@���̂悤�ɏA�Ǝ҈�l������̕}�{�Ґ��ɑ傫�ȑ����͌����Ȃ��B

�i�Q�j

����҂���������Ɖ��T�[�r�X��Љ�ۏ���N���A��Ô�Ȃǂ̕��S����������B

�}�P�͐l���\���̍���Ɠ��ꐢ��̐��ڂ�\���Ă���B�ΐ������̎ΐ�����������ƘV��l���͑������A�N���l���͌������Ă��邱�Ƃ��킩��B

���ꂾ�����݂�ƕ��S���傫���Ȃ�悤�ȍ��o�Ɋׂ邪�A�V��l���ƔN���l���̗��҂𑫂��Ǝΐ������i�}�{�Ώہj�Ɣ��������Ƃ̊����͂���قǑ傫�ȍ��ɂ͂Ȃ��ĂȂ��B

�w����Љ�͂�������Ύx������x���

�i�R�j

���q����ɂ���ĘJ���͂��s������B����ƂƂ��ɁA���Y�Ɋւ��N�����̂ŁA��菭�Ȃ����Y�l���ō���҂�{���Ă����Ȃ���Ȃ�Ȃ��Ȃ�B

�@�E�Q�O�O�Q�N�̂P�T�`�U�T�̏����̌o�ϊ����Q�����͂S�X�D�V���ŁA�P�X�V�O�N�̂R

�@�@�X�D�R�ɔ�ׂĂP�O�D�S�|�C���g�㏸���A�����̎Љ�i�o���i��ł���B����ɂ��

�@�@��1���y�ё�Q����ی��҂���������B��������̌X���͑����ƍl������B

�@�i���v�Ō��������̐l���A���v�ǁj

�E����҂̏A�Ǝx��

�@�@��N�����A�Čٗp�A��N���p�~�ɂ���ĘJ���͂���������Ƃ͌������A����҂̎x��

�@�@��i��ی��ҁj���������Ȃ����ߔN�����x���x����l���͕ۂ����ƍl������B

�@�@�Љ����������A�J���͂�����ƈ�T�ɂ͌����Ȃ��B

�i�S�j

�Q�P���I�͒�����Љ�ɂȂ�A���̃X�s�[�h����i���O���Ɣ�ׂĐq��łȂ��قǑ����B�o�ϓI�A�Љ�I�ȕ��S����������ƍl�����A���X�Ƒ��߂���B

�@���{�͍���������������Ă���B���{�͏��O���ō���ɂ��������ߒ����Q�T�N�Ƃ����Z�����Ԃɑ�����Ȃ���Ȃ�Ȃ��̂ŁA��ςł���Ǝ咣���Ă���B

�m���ɍ���̃X�s�[�h�͑����ɗނ����Ȃ��قǑ����B�X�E�F�[�f���W�T�N�A�t�����X�P�R�O�N�A�C�M���X�S�T�N�Ƃ����X�s�[�h�ɑ��ē��{�͂Q�T�N�Ƃ����X�s�[�h�ł���B

�������A�����Ɋe���͓����N�����₵���킯�ł͂Ȃ��B�Ⴆ�X�E�F�[�f���ł͖�P�T�N�ŕ������Ƃ𐬗��������̂ł���B�W�T�N�̔N����v���āA������Ă����̂ł͂Ȃ��B

�y�Q�l�����z

�@�E����O�@�w����Љ�͖{���Ɋ�@���x�@�����я��[�@�i1990�N�j

�@�E��㑥���@�w����Љ�͂�������Ύx������x�@�����я��[�@�i1995�N�j

�@�E�e��f�[�^

�����J���ȁ@�@�@http://www.mhlw.go.jp/

�����ȓ��v�ǁ@�@http://www.stat.go.jp/

�����Љ�ۏ�E�l����茤�����@�@http://www.ipss.go.jp/

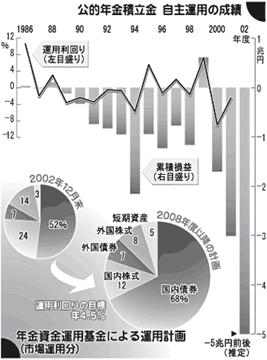

�V-�Q�@�����N���A�����N���̐ϗ����^�p�̌���Ɩ��_

�`�ϗ����̌���`

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

![]() ���I�N���i�����N���A�����N���j�̐ϗ��z�@�P�S�V���~

���I�N���i�����N���A�����N���j�̐ϗ��z�@�P�S�V���~

�������N������́u��s�����v��R�U���~�ƁA���ϔN�����ۗL�����T�O���~�Ȃǂ����킹��ƁA���I�N���ɊW�����ϗ����͑��v�Ŗ�Q�R�O���~�ɂ̂ڂ�

![]() �ϗ������T�O�D�Q���~�i�Q�O�O�Q�N�x���j���^�p

�ϗ������T�O�D�Q���~�i�Q�O�O�Q�N�x���j���^�p

�������J���ȏ��ǂ̓���@�l�ł���N�������^�p������^�p

���i�Q�O�O�W�N�܂łɑS�z�^�p�\�Ɂj

�Q�O�O�Q�N�x�����z�@�@�R���O�U�O�W���~

�ݐϊz�@�@�U���O�V�P�V���~

�`�ϗ����̖����`

![]() �ϗ����́A����̔N�����t�ɂ��Ă��A

�ϗ����́A����̔N�����t�ɂ��Ă��A

�����Ƃ��������̌��𐢑�̕��S���y�����邽�߂Ɋ��p�����

����b�N���́A���ہi�ӂ��j�����ʼn^�c

���[�߂�ꂽ�ی����́A�N�����t�̂��߂̎����Ƃ��ėp������

�@�������A�ϗ�����������悤�ȍ����^�c���Ȃ���Ă���i�C���ϗ����^�p�̑��ʂ����j

�`�Ԏ��^�p�̎��ԁ`

![]() �N�������^�p����͖��Ԃ̋��Z�@�ցi�M����s�E�����ږ��Ёj��

�N�������^�p����͖��Ԃ̋��Z�@�ցi�M����s�E�����ږ��Ёj��

�u�������v�u���������v�u�O�������v���ϑ�

�����ȊO�ł́A��Ԏ��ł���A���X�N�����������ł́A����ȑ��v���o���Ă���

���������N�S�E�T���Ƒz�肵�Ă��邽�߁A���X�N�����������v��������������g�ݓ��ꂴ��Ȃ��Ƃ����ʂ��@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

![]() ���ʂɗa�����Ă����A���̊z������A�R�A�S���K�̗͂��q�������߂�

���ʂɗa�����Ă����A���̊z������A�R�A�S���K�̗͂��q�������߂�

���ϗ������g���Ă��鎖��

�}�@

�@����^�p���Ă���@�ւɁA

�@����^�p���Ă���@�ւɁA

�u�^�p�@�֕ʎ���z�Ɖ^�p�萔���v�P�V�U���~

�A�N�������^�p����̉^�c�ɂT�O���~�A

�B�N���������ƒc��������p����

�Z��[�������y����ɔN�ԂR�W�O���~

�C�Z��[������舵����s�ɂP�O�V���~�A

�D�N���������ƒc���̑�K�̓��]�[�g�{��

�u�O���[���s�A�v�͔��p���i�ނ��A

�P�X�T�O�������āA�S����13����������߁A

���̐�����̎؋��ԍς͍���Q�O�N�Ԃ�

���킹�ĂV�X�V���~

�`����E�^�p�̖��_�`

�E����ȉ^�p���v���o���Ă���ɂ�������炸�A���J�Ȃ����̊W�҂��ӔC����ꂽ���Ƃ͂Ȃ�

������܂łɐ��������z�̐Ԏ��́A���I�N���ɑ��鍑���̕s�M�����������Ă���B

�E�^�p�̓�����������ӔC���s�\���ŁA�O���̃`�F�b�N�������ɂ���

���^�p���Ƃ��`�F�b�N���閯�Ԑl�ɂ��Ď��@�ւ̐ݗ��Ȃlj^�p�̐��̌��������K�v

�@�@���z���傫�������ɍ����̃R���Z�T�X���K�v�ł�

�`�ϗ����̍s���́`

�E����������ϗ���

�������N���͉��ɕی�����S���������Ȃ��Ă��A

�ϗ������������T�N�Ԃ͍���҂ɔN�����x���ł���

�����x�s������̖��N����Q�҂�A�����Ȃ����[�҂ɐϗ������g���Ȃ��̂�

�E��������J����b�͌��݂P�S�V���~����N���ϗ��������X�Ɏ������A���t�ɏ[�Ă�u�L���ύt�����v����Ă����@

���������ǂ��납�A�^�p�Őϗ����͌��葱���A�N���s�M�����܂����ł���

�i�Q�l�����j

�@�u�ی��ƔN���̓����Q�O�O�P�v�@�������v����@�@�@�Q�l�z�[���y�[�W

�T�������@8�E29���@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@yomiuri-on-rine ��Money �ς��N��

�����V���@8�E20�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@http://www.yomiuri.co.jp/atmoney/�}�@�@

�V-�R�@�����N���̋��ƕی������[���E���������

�`���[���`

�E�����N����P����ی���

�Q�O�O�Q�N�x�����N�����[���R�V�D�Q���i�@���@�W�D�P�����j

���Q�O�O�P�N�x�@�Q�X�D�P��

�@���x�ɉ������邱�Ǝ��̂�����ł��関�����Җ�P�O�O���l

�A���������Ȃ��Ȃǂ̗��R�ŁA�@���ŔF�߂�ꂽ�ی����Ə����@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Ă����T�O�O���l���܂܂�

�E�Q�O�O�P�`�Q�O�O�Q�N�x�@���[�z�P���W�W�O�O���~

�i�@���㒥���\�Ȋ����ł���Q�N�ԁj

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�����[���i���[���������҂��ی�����[�߂�ׂ������̂����A�[�߂Ȃ����������̊����j

����P����ی��ҁ����c�ƎҁA�_�Ə]���ҁA�w���A��P����ی��҂̔�}�{�z��ҁA�����N���ی��̓K�p�O�̎��Ə��ɋ߂�ҁA�܂����ƎҁA���ƎҁA�t���[�^�[��

�`�i�C����Ɩ��[���`

![]() ���[�҂̕ی������[�̍ł���v�ȗ��R

���[�҂̕ی������[�̍ł���v�ȗ��R

�u�ی����������A�o�ϓI�Ɏx�����̂�����v�@62.4���i�}�A�Q�Ɓj

�E�w�i�@�����s���A���{�o�ς̒�@�@�@�@�@�Љ�A�A�Ƃ̃X�^�C���̕ω�

�����Ɨ��T�����A�����͌����X���@�@�@���t���[�^�[�A�h���Ј��̑���

�@���t���[�^�[�͂Q�O�O�P�N�S�P�V���l

������12.5���~�i�w�������ׁj�����ɂ����鍑���N���ی����̊�������P�P��

�`�����Ȃ��l�ɑ���~�ϑ[�u�`

�E�S�z�Ə����x�Ɣ��z�Ə�

�����������[�҂̂R�������ΏۂɂȂ��Ă��Ȃ�

![]() �w���[�t���ᐧ�x

�w���[�t���ᐧ�x

�`�N���s�M−���[�҂Ɩ������ҁ`

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�E�u�N�������Ăɂ��Ă��Ȃ��v�@12.2���i�}�A�Q���j

�E���̌������������N�����x�̏����ɕs�����A�s�M��������Ă���

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i���q���𐄑������ꂸ���N�������ցj

�����[�҂Ɩ������҂́u�N�������Ăɂ��Ă��Ȃ��v���R

�E���炦��N���z���킩��Ȃ��̂ł��Ăɂł��Ȃ�

�E�x�����ی����ɔ�ׂĎ��z�����Ȃ�����

�E���x�̑����ȂǔN�����x�̏������s��������

�E�N�����x�̏������s��������

�E�x�����ی������ɔ�ׂĎ��z�����Ȃ�����

�E�Q�O�`�Q�S�̔[�t���͂T�O������

����Q�l�ɂP�l�����[

���N��Ⴍ�Ȃ�قǔ[�t�������Ȃ��A���̎Љ��S������̔N����

�E�����ی��E�l�N��������

�[�t��73.6���@���[��53.9���@�Ə���48.3��

���l�N���A�ی��������N��

���l�N���A�ی��������N��

�}�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�}�A

�`�ؔ[�ɑ��鏈���`

�E���N�X�U��

�u�Љ�ی��������͍��őؔ[�����̗�ɂ���ď������邱�Ƃ��ł���v

���N�X�V��

�u���[���͍��Y�����������̓��̑O���܂ŁA�N�P�S�C�U���̊����̉��؋������������v�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

���P�X�W�W�N�A�Љ�ی����͋����������s�������A���������̂͂T���̂݁B

�`�[�t�����Ǝ��@�|�����N���P�O�Q���R�����߂����ā|�@�`

�E���N�P�O�Q���R��

�u�[���������N���o�߂���ƁA�����ɂ��[�t���邱�Ƃ��ł��Ȃ��Ȃ�v

���Q�N�Ŏ����ɂ��Ă��܂��ƁA���N���ҁA��N���҂ޗv���ɂ��Ȃ�

�@�@�@�@�@�@�@�@�@�@�@�i�Q�T�N�ی�����[�߂邱�Ƃ��V���b�N���̍Œ�v���j

����Q��b�N���̎��i���Ԃɂ��e�����A���N����Q�҂މ\�����i���Q�Ɓj

��60�ɂȂ�A�����N���ɉ������鎑�i���������A�V���b�N��������������Ԃ����Ă��Ȃ��ꍇ�́A�U�O���߂��Ă������N���ɔC�Ӊ������邱�Ƃ��ł���B

���T�N�Ŏ��Ԃ����Ȃ��l�͂ǂ�����̂��Ƃ��������c��

�������A1955�N�S���P���ȑO�ɐ��܂ꂽ�l�ŁA�V���b�N�����̘V��t�̎��������Ȃ�65�Έȏ�70�Ζ����̐l�́A���ʂɔC�Ӊ������邱�Ƃ��ł���

���ی����Ə��i�S�z�Ə��A���z�Ə��j�͎��ԂɈꕔ�v�Z�����i�J�����ԓ��j

�����N����Q�҂̑���̌��O

�E���N30��

�u���f���̑����錎�̑O�X���ɂ܂ł̔�ی����Ԃ̂����A�ی����ؔ[���Ԃ��O���̈ꖢ���łȂ���Ȃ�Ȃ��v

�����f�����Q�O�O�U�N�i�����P�W�j�O�������܂łɂ���ꍇ�͏��f���̑����錎�̑O�X���܂ł̂P�N�Ԃɂ��ی����ؔ[���Ȃ����Ƃ��A�ی����[�t�v���̓���Ƃ��ĔF�߂��Ă���B

�i�����N���@�i���a�U�O�@�R�S�j��Q�O���P���j

�����N����Q�҂ɂȂ邨���ꂪ����̂�m���āA�ȑO�̕������Ǝv���Ă��A

�Q�N�����k���ĕ����Ȃ��B

���Ə����Ă��Ă��A���S���́A��Q�҂ɂȂ����ꍇ�A�ȏ�̏��������Ȃ���Έ⑰��b�N�����Q��b�N�����x������Ȃ��B

�`�Љ�ۏ�Ƃ��Ă̔N�����x�͂ǂ���

�E�����b�𒆐S�Ƃ�����ʑ��{����ݒu���������J���Ȃ́A����T�N�Ŏ��[���W�O����ڎw���A����������A���Y�����������A�Ə����x�̌�������}��i�߂Ă����B

���ȑO�ɗ��������ɂȂ����A�ی�����[�߂Ȃ��l�ɂ͉^�]�Ƌ���p�X�|�[�g�s���Ȃ����Ƃ▢�[�҂ɂ͌l�N���ی����̐ōT����F�߂Ȃ��悤�ɂ���Ă��ċc�_�����\�����B

�E�Љ�ۏ�A�����F�N���Ƃ��Ă̔N�����x�̕���

�E�����Ă��Ȃ��҂���A�������邱�Ƃɖ�N�ɂȂ�A�Љ�ۏ�Ƃ��Ă̔N�����x�Ƃ͂����������ɂȂ낤�Ƃ��Ă���B

���{���Ȃ�A���̎���ɂ��킹�������̎d�����l���Ă����Ȃ���Ȃ�Ȃ��͂����A�ނ���t�s���Ă���B

�E�ی�����[�߂Ă��Ȃ��Ɓu�e��N�����o�Ȃ��v�Ƃo�q����̂ɕK���ŁA�{���ɕ����Ȃ��l�̋~�ϑ�͂قƂ�ǐi��ł��Ȃ��B

���Ə����x�ɊY�����Ȃ���U���̐l�͂ǂ���������̂��B

![]() �����ۏ�Ƃ��Ă̔N����

�����ۏ�Ƃ��Ă̔N����

�������A��z�N���҂������Ă��u����Ȃ��������爫���v�ł����̂��B

�Q�O�O�S�N�̉����ɂ́A�Љ�ۏ�Ƃ��Ă̊ϓ_����N�����x�̌������������v�]������

���Q�l����

�����i�E�͖쐳�P�@�E�c���l�ҁ@�u�V����Љ�ۏ�@����v�@�@�@�������Ё@�Q�O�O�O�N

�����i�E�͖쐳�P�@�ҁu�V����Љ���@����v�@�@�@�������Ё@�Q�O�O�O�N

���Q�l�z�[���y�[�W

�����ʐM�@�����j���[�X�@�V/�Q�Thttp://headlines.yahoo.co.jp/hl?a=20030724-00000078-kyodo-pol

yomiuri-on-rine ��Money �ς��N��

�@�@http://www.yomiuri.co.jp/atmoney/

�}�@�A�A

�����J���ȁ@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Љ�ی����@�@

http://www.mhlw.go.jp/�@�@�@�@�@�@�@�@�@�@http://www.sia.go.jp/

�W�@���ꂩ��̔N�����x�̂����

�\�t�g��

������

����E�����T�N���w�茧�����Ƃ��ĂW���ŔN����������{

�E�����P�O�N���S�����{�Ƃ��A���N�x�łT�N�ڂ��}���Ă���

�@�@�@�@�@�@�E�����Ȋw�Ȃƌ����J���Ȃ��A�g���A�N������̏[��������������

��āE�o�������A�w�Z����ň�x�͔N���ɂ��Ċw�ԋ@�������

�@�@�@�@�@�E�q�ǂ��̍�����A�u�[�Ł��`���v�i���@�R�O���j�Ƃ������o��O�ꂵ�Ĉ��

�@�@�@�@�@�@�Ă����i�ŋ��������Ɏg���邱�Ƃ��O��j

�E�Q�O���}���钼�O�ɉ��炩�̃A�v���[�`���s��

�E�N���L��������ɂ�钆�w�A���Z�̋���y�ѐ��k��ΏۂƂ����N���Z�~�i

�@�@�@�@�@�@�@�[���J��

���N���L��̏[��

![]() ���{�L���e���r�E�C���^�[�l�b�g�ɂ��Đ������������Ă��炤�ƂƂ��ɁA�ی����̔[�t�͍����̋`���ł���A���̋`�����ʂ��������̂������N�������錠�����s�g���邱�Ƃ��ł���Ƃ����F����Z�������邽�߂̕��y�[�������̎��{�i�l�Ԃ炵���������ێ�������N�������ŐM���ł��鐧�x�̊m�����O��j

���{�L���e���r�E�C���^�[�l�b�g�ɂ��Đ������������Ă��炤�ƂƂ��ɁA�ی����̔[�t�͍����̋`���ł���A���̋`�����ʂ��������̂������N�������錠�����s�g���邱�Ƃ��ł���Ƃ����F����Z�������邽�߂̕��y�[�������̎��{�i�l�Ԃ炵���������ێ�������N�������ŐM���ł��鐧�x�̊m�����O��j

![]() �s�����̍L�ɂ��L��

�s�����̍L�ɂ��L��

![]() �N���z�[���y�[�W�̊J�݁i�Љ�ی����̂͗������ɂ����j

�N���z�[���y�[�W�̊J�݁i�Љ�ی����̂͗������ɂ����j

![]() ���x���m���[�t���b�g�̔z�z�i�Ώې���ʂɓ��e���H�v�j

���x���m���[�t���b�g�̔z�z�i�Ώې���ʂɓ��e���H�v�j

![]() ���l���̋@��𑨂����V���l�ւ̍L��

���l���̋@��𑨂����V���l�ւ̍L��

���w���[�t���ᐧ�x���̎��m

�E��w���̋��͂āA�K�C�_���X��w���Փ��̋@��𑨂����L��̎��{

���[�߂₷�������

![]() �ی����̔[�t������S���̋�s�A�X�ǁA�M�p���ɁA�_���A�R���r�j�Ȃǂ�������Z�@�ւɊg��

�ی����̔[�t������S���̋�s�A�X�ǁA�M�p���ɁA�_���A�R���r�j�Ȃǂ�������Z�@�ւɊg��

![]() �����U�ւ��s���Ă��Ȃ��ґS���Ɍ����U�ւ̗��p������

�����U�ւ��s���Ă��Ȃ��ґS���Ɍ����U�ւ̗��p������

![]() �W�������ɂ��ẮA�s�����A���X�X�A������̋��͂āA�[�t�������g��

�W�������ɂ��ẮA�s�����A���X�X�A������̋��͂āA�[�t�������g��

�������̖��m��

![]() �N���ɂ��Ă̋^��⑊�k�����C�y�ɏo���鑋���̐ݒu

�N���ɂ��Ă̋^��⑊�k�����C�y�ɏo���鑋���̐ݒu

�@�@�������J

![]() �X�E�F�[�f�����Q�l�ɁA���������܂łɂ�����[�߂Ă���̂��A���̏���X���ȂǂŒm�点��

�X�E�F�[�f�����Q�l�ɁA���������܂łɂ�����[�߂Ă���̂��A���̏���X���ȂǂŒm�点��

�@�@���������v

![]() �l������g�傷��悤�Ȍo�ϐ���������������

�l������g�傷��悤�Ȍo�ϐ���������������

![]() �����J����b�ɐM���ł���l������

�����J����b�ɐM���ł���l������

![]() �N���S����b��ݗ�����

�N���S����b��ݗ�����

�n�[�h��

�@�@���x�����\�͂ɉ������ی����ɂ���

![]() ���݁A�����N���̕ی����͌��z1���R�R�O�O�~�ł���B�������A��P����ی��҂Ɋ܂܂������̏��Ȃ��w����t���[�^�[���A��t��ٌ�m�ȂLj�ʓI�ɍ��z�����ȐE��̐l�������z�̕ی����Ȃ̂ɂ͖���������B

���݁A�����N���̕ی����͌��z1���R�R�O�O�~�ł���B�������A��P����ی��҂Ɋ܂܂������̏��Ȃ��w����t���[�^�[���A��t��ٌ�m�ȂLj�ʓI�ɍ��z�����ȐE��̐l�������z�̕ی����Ȃ̂ɂ͖���������B

![]() �u���c�Ǝҁi��P����ی��ҁj�̏����c��������ł���v�Ƃ������R�����z�ی����ɂȂ��Ă��邪�A�����N���̕s�����������N���ɗ����Ă��邢�܁A���̂܂܂ł̓T�����[�}�����̔����͔�����ꂸ�A����ɔN����������������邱�ƂɂȂ肩�˂Ȃ��B

�u���c�Ǝҁi��P����ی��ҁj�̏����c��������ł���v�Ƃ������R�����z�ی����ɂȂ��Ă��邪�A�����N���̕s�����������N���ɗ����Ă��邢�܁A���̂܂܂ł̓T�����[�}�����̔����͔�����ꂸ�A����ɔN����������������邱�ƂɂȂ肩�˂Ȃ��B

![]() �����ɗ]�T���Ȃ������Ȃ������l�����ɂ��[�t�o����\�����o�Ă���B

�����ɗ]�T���Ȃ������Ȃ������l�����ɂ��[�t�o����\�����o�Ă���B

�@�@��āF���ꂼ��̏����ɉ������i�K�I�ȕی����Ȃ����͏������̕ی����̓���

![]() �����̌�����

�����̌�����

![]() ���ɕ��S�Q���̂P�ցi�ً}��Ƃ��č��ɕ��S���R���̂P����Q���̂P�ֈ����グ��j

���ɕ��S�Q���̂P�ցi�ً}��Ƃ��č��ɕ��S���R���̂P����Q���̂P�ֈ����グ��j

![]() ���ʂȗZ���ƌ��������̌�����

���ʂȗZ���ƌ��������̌�����

![]() �ϗ����̌��S�ȉ^�p�Ƌ��t�ւ̓���

�ϗ����̌��S�ȉ^�p�Ƌ��t�ւ̓���

![]() �V���b�N���̋��t����

�V���b�N���̋��t����

![]() �V���b�N���́A�S�O�N���������ꍇ�̖��z���t�Ō��z��U���U�O�O�O�~�ł��邪�A���ۂ̕��ώx���z�͂T���~�O��ɂ����Ȃ�Ȃ��B

�V���b�N���́A�S�O�N���������ꍇ�̖��z���t�Ō��z��U���U�O�O�O�~�ł��邪�A���ۂ̕��ώx���z�͂T���~�O��ɂ����Ȃ�Ȃ��B

![]() ���z�T���~���x�ł͍Œ���̐�����ۏႷ�邱�Ƃ͏o���Ȃ��B�������A�N���ȂǑS���K�v�Ƃ��Ȃ�����҂�����A�N���݂̂Ő�������l����U�Q��������悤�ɁA���Y�i���͘V��ɂȂ�قnj������Ȃ�B

���z�T���~���x�ł͍Œ���̐�����ۏႷ�邱�Ƃ͏o���Ȃ��B�������A�N���ȂǑS���K�v�Ƃ��Ȃ�����҂�����A�N���݂̂Ő�������l����U�Q��������悤�ɁA���Y�i���͘V��ɂȂ�قnj������Ȃ�B

![]() �Œ���̐����ۏ�Ƃ���Ă��鐶���ی�̎x�������Ƃ̊Ԃɍ�������i�P�g���т̏ꍇ�j�B

�Œ���̐����ۏ�Ƃ���Ă��鐶���ی�̎x�������Ƃ̊Ԃɍ�������i�P�g���т̏ꍇ�j�B

![]() �Ƒ��`�ԁi�j�Ƒ����j�Ȃǂ̎Љ�ω��ɑΉ��������t�����i���x�j�ւ̌������B

�Ƒ��`�ԁi�j�Ƒ����j�Ȃǂ̎Љ�ω��ɑΉ��������t�����i���x�j�ւ̌������B

![]() ���x�̒����I�Ȉ����}��

���x�̒����I�Ȉ����}��

![]() �J��Ԃ����ی������̈����グ�⋋�t�z�̐艺���A���X�ɐi�ދ��t�J�n�N��̈����グ�Ȃǂɂ���ĔN���ɑ���s�M�������܂��Ă���B

�J��Ԃ����ی������̈����グ�⋋�t�z�̐艺���A���X�ɐi�ދ��t�J�n�N��̈����グ�Ȃǂɂ���ĔN���ɑ���s�M�������܂��Ă���B

![]() ���{�������ɑ��āA�����I�Ɂu���t�����̐艺�������Ȃ��v���Ƃ����B

���{�������ɑ��āA�����I�Ɂu���t�����̐艺�������Ȃ��v���Ƃ����B

�ȏ�