QUESTION

消費税って、私たち消費者が支払う

「シンプルで公平な税制」だと思うけど

本当かな?

「シンプルで公平な税制」だと思うけど

本当かな?

KEYWORD #税法

消費税について、一般的には「消費税」という名前から、私たち消費者がお店で支払う(納税する)税というイメージをもっている人も多いかと思います。しかし、消費税の課税のルールを定める消費税法では、消費税の納税義務者は「事業者」と定めています(消費税法5条)。「事業者」とは、個人事業者(事業を行う個人)と会社などの法人のことをいいます。したがって、消費税は、会社などの法人を含む事業者が納税する仕組みとなっています。

それでは私たち消費者は、消費税との関係でどのような立場にあるかというと、消費税は事業者が商品やサービスの価格に転嫁(上乗せ)することが予定されているので、事実上その転嫁(上乗せ)された部分の金額を負担する「担税者」ということになります。ただし、商品やサービスの価格は、その内容や魅力度、取引先との関係などによって決まるため、必ず転嫁(上乗せ)されるわけではなく、その可能性が認められているにすぎません。零細な個人事業者や中小法人のなかには、10%(飲食料品等8%)を商品やサービスの価格に転嫁(上乗せ)することができず、自ら負担して納税している場合も考えられます。ですから、消費税は、事業者の消費者からの「預かり金」という説明も正しくないことになります。

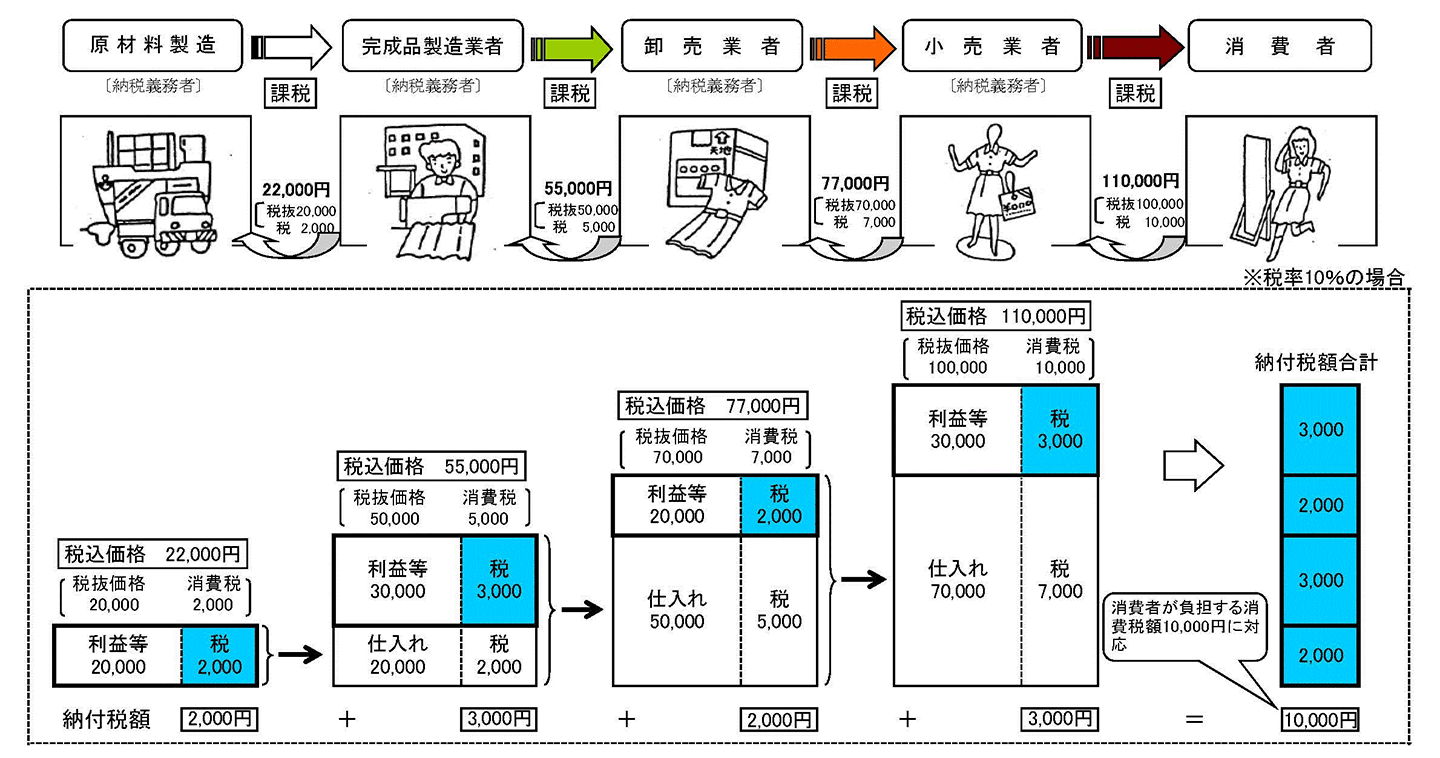

実際の消費税の課税の仕組みは、小売業者と消費者との取引だけにかかる税ではなく、下図のとおり原材料製造業者から小売業者までの流通過程の各段階において課税される売上にかかる税額から仕入にかかる税額を差し引いた差額(課税売上×税率-課税仕入×税率)をそれぞれ納める仕組みとなっています。

[出典]

財務省ホームページ「消費税に関する基本的な資料」多段階課税の仕組み(イメージ)

このように消費税は、流通過程の各段階で課税売上にかかる税額から課税仕入にかかる税額を差し引いて計算しますが、その商品やサービスが課税売上や仕入になるかそれぞれ区分し、しかも8%の軽減税率が適用される飲食料品等と10%の標準税率が適用されるそれ以外の商品やサービスを分けて計算しなければならないなど、実際は決して「シンプルな税制」とはいえません。たとえば、飲食料品等への軽減税率が導入されるときに、ファーストフード店やコンビニにおいて、「イートイン(店内飲食サービス)」が10%と「テイクアウト(飲食料品の持ち帰り)」が8%と税率が異なるという問題が話題になったことを憶えている人も多いと思います。

ところで、税の公平については、経済力が同等の人に等しい負担を求める 「水平的公平」と、経済力のある人により大きな負担を求める「垂直的公平」という2つの考え方があります。消費税は、一般には商品やサービスに10%、飲食料品等に8%と一律に同じ税率で課税されることから、「水平的公平」に優れているといえますが、「垂直的公平」という点では問題があります。なぜなら、消費税は、豊かな人も貧しい人も同じように課税されるため、どうしても生活費に占める生活必需品の割合が高い貧しい人に消費税の負担率はより高くなってしまいます。これを消費税の「逆進性」といい、最大の問題点として従来から指摘されてきました。飲食料品等への軽減税率の導入もこのような「逆進性」への対策として導入されましたが、軽減税率8%と標準税率10%の差が小さいことや、飲食料品等以外の生活必需品には10%の標準税率で課税されることなどから、「逆進性」が完全に緩和されてはいません。その意味で消費税は、必ずしも「公平な税制」ともいえないのです。

消費税は、標準税率の10%の引き上げによって税収が約21兆円を超えて、所得税を抜いて国税のなかで最も税収が大きな税となっています。2023(令和5)年10月には、これまでの帳簿により税額を計算する方式から、インボイス(正式には「適格請求書」)により計算する方式に移行する予定になっています。インボイスとは、法律に定めた要件を満たした消費税の税額計算のための書類をいい、今後事業者はこのインボイスを発行し、売上と仕入それぞれ集計して税額を計算して消費税を納めることになります。消費税については、財務省や国税庁のホームページにわかりやすい説明資料やパンフレットなどが掲載されています。興味があれば、一度よく調べてみてください。

[参考]

財務省「税制(国の税金の仕組み)」わが国の税制の概要消費税、酒税など(消費課税)

国税庁 パンフレット・手引 消費税関係